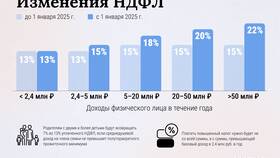

Отсутствие НДФЛ в расчетной ведомости часто вызывает вопросы у сотрудников. Разберем причины этого явления и принципы отражения подоходного налога в документах.

Содержание

Причины отсутствия НДФЛ в ведомости

| Причина | Объяснение |

| Разные системы отражения | НДФЛ учитывается отдельно как налоговый платеж |

| Начисление после выплаты | Налог рассчитывается после формирования ведомости |

| Юридические требования | Ведомость показывает начисления, а не итоговую выплату |

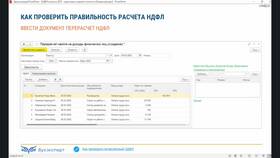

Как отражается НДФЛ в документах

Отдельные регистры учета

- Налоговая карточка 1-НДФЛ

- Регистры налогового учета

- Расчетные листки сотрудников

Порядок удержания налога

- Начисление заработной платы

- Определение налоговой базы

- Расчет суммы НДФЛ

- Перечисление в бюджет

Разница между начисленной и выплаченной суммой

| Показатель | Что включает |

| Начисленная зарплата | Полная сумма до налогов |

| Выплаченная зарплата | Сумма после вычета НДФЛ |

Где можно увидеть сумму НДФЛ

- В расчетном листке сотрудника

- В справке 2-НДФЛ

- В налоговой отчетности работодателя

- В платежных поручениях на перечисление налога

Почему важно раздельное отражение

- Соответствие требованиям налогового законодательства

- Прозрачность расчетов для проверяющих органов

- Возможность проверки правильности исчисления

- Учет различных налоговых вычетов

Отсутствие НДФЛ в расчетной ведомости объясняется особенностями налогового учета и требованиями законодательства. Сумма налога обязательно отражается в других документах и подлежит перечислению в бюджет в установленные сроки.