| Критерий | Соответствие НДФЛ |

| Непосредственное взимание | Плательщик и носитель налога совпадают |

| Привязка к конкретному лицу | Рассчитывается персонально для каждого налогоплательщика |

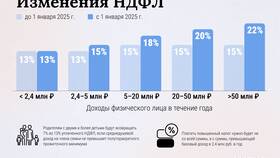

| Прогрессивная шкала | Зависимость от размера дохода |

- Прямая связь между плательщиком и бюджетом

- Отсутствие возможности переложить налоговое бремя

- Персонифицированный характер платежа

- Прямая зависимость от экономического положения плательщика

| Характеристика | Проявление в НДФЛ |

| Объект налогообложения | Доход конкретного физического лица |

| Налоговая база | Сумма дохода после вычетов |

| Плательщик | Получатель дохода |

- Принцип резидентства (налогообложение мировых доходов резидентов)

- Принцип территориальности (доходы нерезидентов от источников в РФ)

- Принцип справедливости (прогрессивные элементы)

- Принцип определенности (четкие ставки и сроки)

| Параметр | НДФЛ | НДС |

| Плательщик | Получатель дохода | Потребитель товара |

| Возможность переложения | Нет | Да |

| Видимость для конечного плательщика | Явная | Скрытая |

- Фискальная (пополнение бюджета)

- Распределительная (перераспределение доходов)

- Регулирующая (стимулирующее воздействие)

- Социальная (поддержка незащищенных слоев через вычеты)

НДФЛ является прямым налогом, так как отвечает всем критериям этой категории: имеет конкретного плательщика, не может быть переложен на других лиц и непосредственно зависит от экономического положения налогоплательщика. Эти характеристики делают его важным инструментом социальной и экономической политики государства.