Двойное отражение НДФЛ в расчетном листе часто вызывает вопросы у сотрудников. Рассмотрим причины такого отображения и принципы формирования налоговых расчетов.

Содержание

Причины двойного указания НДФЛ

Разделение на удержанный и перечисленный налог

- Дата удержания налога (при выплате дохода)

- Дата перечисления в бюджет (срок до следующего дня)

- Разница в периодах начисления и уплаты

Особенности расчета

- Налог рассчитывается при начислении зарплаты

- Фактически удерживается при выплате

- Может отражаться в разных отчетных периодах

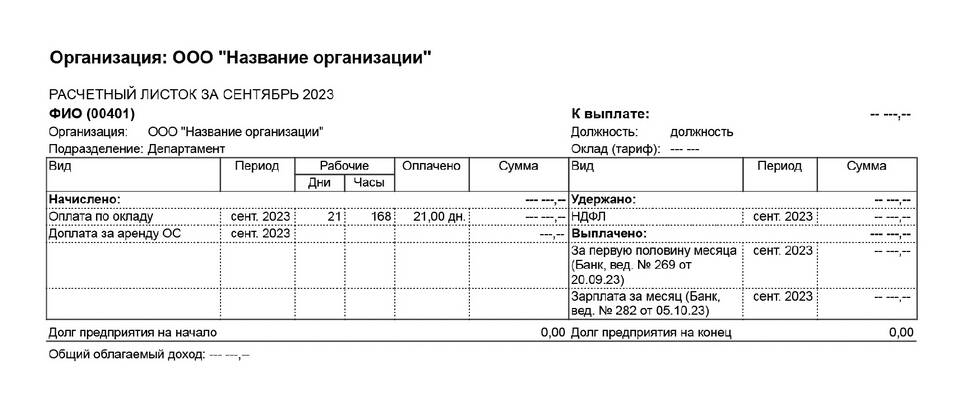

Как читать расчетный лист с двумя НДФЛ

| Показатель | Значение |

| НДФЛ начисленный | Рассчитанная сумма при начислении зарплаты |

| НДФЛ удержанный | Фактически удержанная сумма при выплате |

Когда суммы могут различаться

- Выплата аванса без удержания НДФЛ

- Наличие вычетов, применяемых при окончательном расчете

- Корректировка дохода за период

- Ошибки в первоначальном расчете

Нормативная база

Статьи Налогового кодекса

- Статья 226 - порядок удержания НДФЛ

- Статья 223 - дата получения дохода

- Статья 224 - налоговые ставки

Сроки перечисления

- При выплате зарплаты - следующий день

- С больничных и отпускных - до конца месяца

- С материальной помощи - в день выплаты

Что проверять в расчетном листе

- Совпадение сумм начисленного и удержанного НДФЛ

- Правильность применения вычетов

- Соответствие ставки НДФЛ типу дохода

- Своевременность перечисления в бюджет

Двойное указание НДФЛ в расчетном листе отражает разные стадии налогового процесса: расчет при начислении зарплаты и фактическое удержание при выплате. Понимание этого механизма помогает контролировать правильность налоговых отчислений.