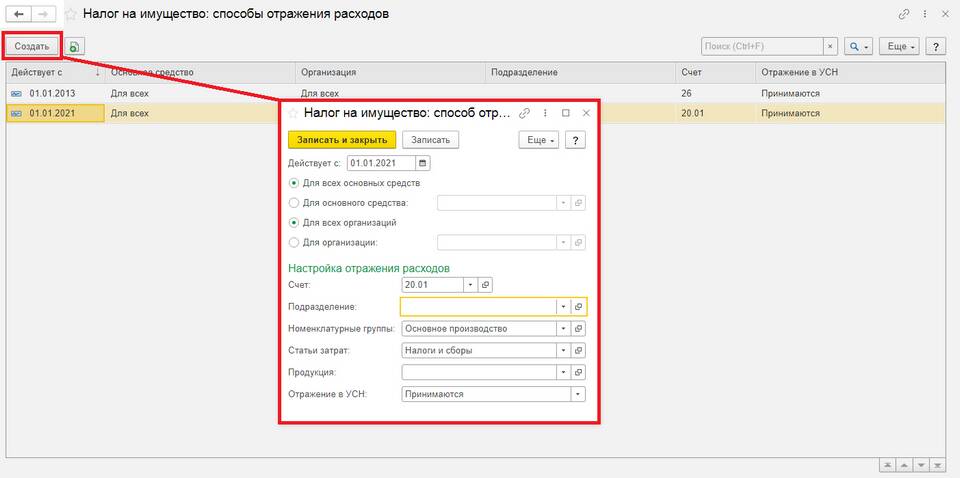

Забалансовые счета используются для учета имущества, не принадлежащего организации, но временно находящегося в ее пользовании или распоряжении.

Содержание

Понятие забалансового учета

Основные забалансовые счета

Часто используемые счета

| 001 | Арендованные основные средства |

| 002 | Товарно-материальные ценности на хранении |

| 003 | Материалы в переработке |

| 006 | Бланки строгой отчетности |

Правила отражения имущества

Порядок учета на счете 001

- Принять имущество по акту приема-передачи

- Отразить в учете по стоимости, указанной в договоре

- Вести аналитический учет по каждому объекту

- Списать при возврате собственнику

Оформление первичных документов

Необходимые документы

- Акт приема-передачи (форма ОС-1а)

- Договор аренды или хранения

- Накладные на внутреннее перемещение

- Акт возврата имущества

Бухгалтерские проводки

Типовые операции

| Поступление арендованного имущества | Дебет 001 |

| Возврат арендованного имущества | Кредит 001 |

| Принятие на ответственное хранение | Дебет 002 |

| Выбытие с ответственного хранения | Кредит 002 |

Особенности учета

Важные нюансы

- Не начисляется амортизация

- Не включается в баланс

- Учитывается в условных единицах

- Не влияет на валюту баланса

Важная информация

Забалансовый учет ведется по простой системе без применения двойной записи. Все операции отражаются только в количественном выражении или по условной оценке, указанной в договоре.