Счет 60.02 "Расчеты по авансам выданным" используется в бухгалтерском учете для отражения предоплат, перечисленных поставщикам за товары, работы или услуги. Сальдо по этому счету показывает сумму неиспользованных авансов на конкретную дату.

Содержание

Характеристика счета 60.02

| Параметр | Описание |

| Тип счета | Активный |

| Субсчет | 60.02 - к основному счету 60 "Расчеты с поставщиками" |

| Сальдо | Дебитовое (показывает сумму неиспользованных авансов) |

| Аналитика | Ведется по каждому поставщику и договору |

Как формируется сальдо по счету 60.02

- При перечислении предоплаты поставщику сумма отражается по дебету 60.02

- После получения товаров/услуг сумма переносится в кредит 60.02

- Разница между дебетом и кредитом образует сальдо

- Дебитовое сальдо означает остаток неиспользованных авансов

- Нулевое сальдо свидетельствует о полном закрытии аванса

Типовые проводки с участием 60.02

| Операция | Дебет | Кредит |

| Перечислен аванс поставщику | 60.02 | 51 (Расчетный счет) |

| Зачтен аванс при получении товаров | 60.01 | 60.02 |

| Возврат неиспользованного аванса | 51 | 60.02 |

Анализ сальдо 60.02

При анализе сальдо по счету 60.02 необходимо учитывать:

- Сроки давности неиспользованных авансов

- Наличие подтверждающих документов от поставщиков

- Риски невозврата авансов

- Необходимость создания резервов по сомнительным авансам

Отражение в бухгалтерской отчетности

Сальдо по счету 60.02 отражается:

- В бухгалтерском балансе - в составе дебиторской задолженности

- В пояснениях к отчетности - с расшифровкой по срокам

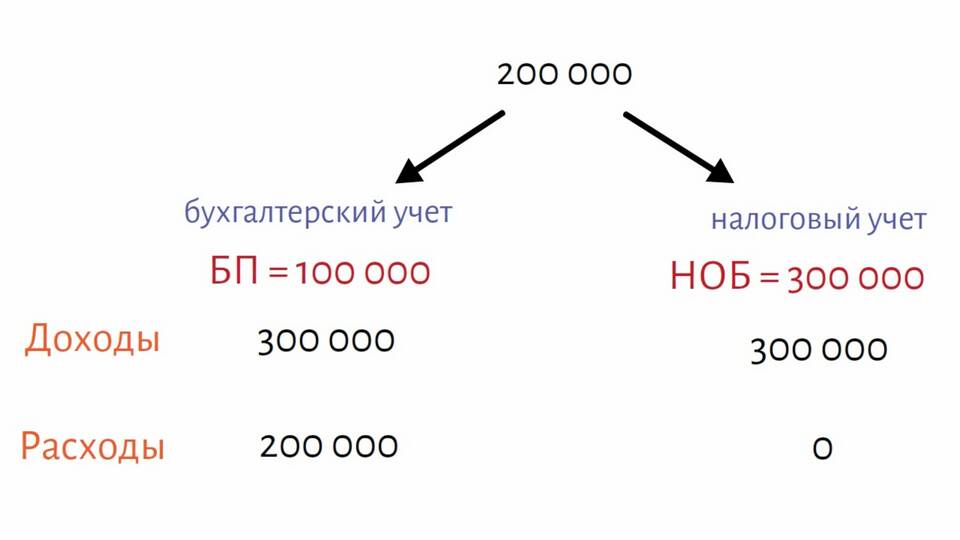

- В налоговом учете - как вычет по НДС с авансов

Рекомендации по работе с авансами

- Заключайте договоры с четкими условиями о предоплате

- Требуйте авансовые отчеты от поставщиков

- Своевременно зачитывайте авансы при получении товаров

- Контролируйте сроки исполнения обязательств

- Регулярно проводите инвентаризацию расчетов