Самозанятые граждане, работающие на себя, часто сталкиваются с необходимостью арендовать помещение для ведения деятельности. В этой статье разберём, как правильно учитывать и оплачивать аренду, чтобы минимизировать налоговую нагрузку и соблюдать законодательство.

Содержание

Учёт арендных расходов

Самозанятые могут учитывать арендные платежи в своих расходах, что позволяет снизить налогооблагаемую базу. Однако важно соблюдать несколько условий:

- Аренда должна быть связана с профессиональной деятельностью.

- Платежи должны быть документально подтверждены (договор аренды, чеки, квитанции).

- Если помещение используется и для личных, и для рабочих целей, можно учесть только часть расходов.

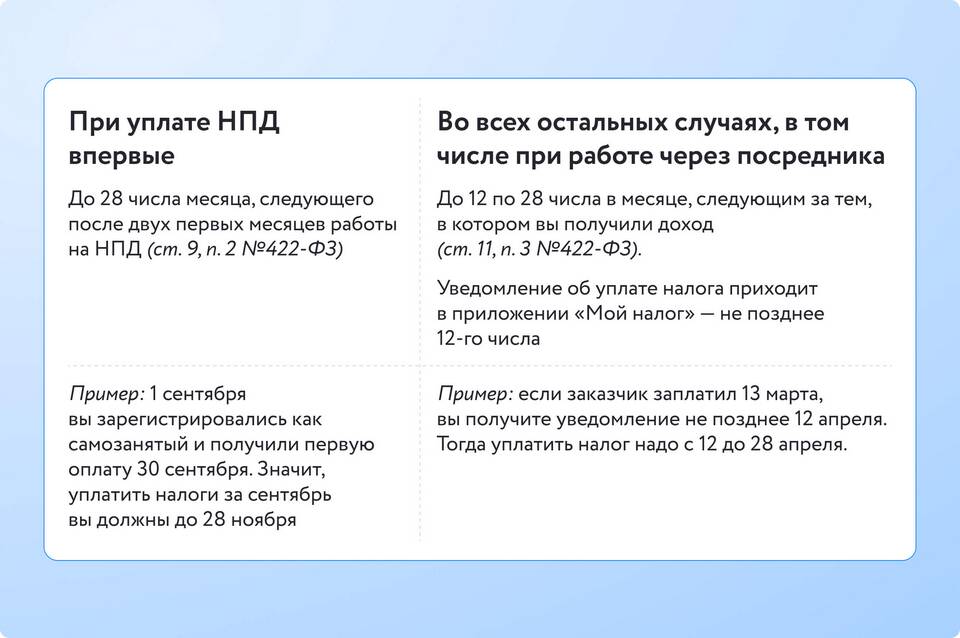

Оплата аренды через приложение "Мой налог"

Самозанятые могут оплачивать аренду через приложение ФНС "Мой налог", указывая эти расходы для уменьшения налога. Для этого необходимо:

- Заключить официальный договор аренды.

- Получить чек или квитанцию об оплате.

- Внести платёж в приложение как профессиональный расход.

Налоговые нюансы

При оплате аренды важно учитывать:

| Ситуация | Налоговые последствия |

| Аренда у физического лица | Арендодатель может облагаться НДФЛ 13%, если не использует налоговые льготы. |

| Аренда у ИП или юрлица | Арендодатель сам платит налоги, для самозанятого это обычный расход. |

| Использование части помещения | Можно учесть только долю, относящуюся к работе. |

Выбор оптимального варианта аренды

Чтобы минимизировать затраты, самозанятым стоит рассмотреть:

- Коворкинги — гибкие условия, включённые коммунальные платежи.

- Краткосрочную аренду — если помещение нужно нерегулярно.

- Удалённую работу — если аренда не обязательна.

Заключение

Оплата аренды для самозанятых требует внимательного подхода к документам и налоговому учёту. Правильное оформление расходов поможет снизить налоги и избежать проблем с проверками.