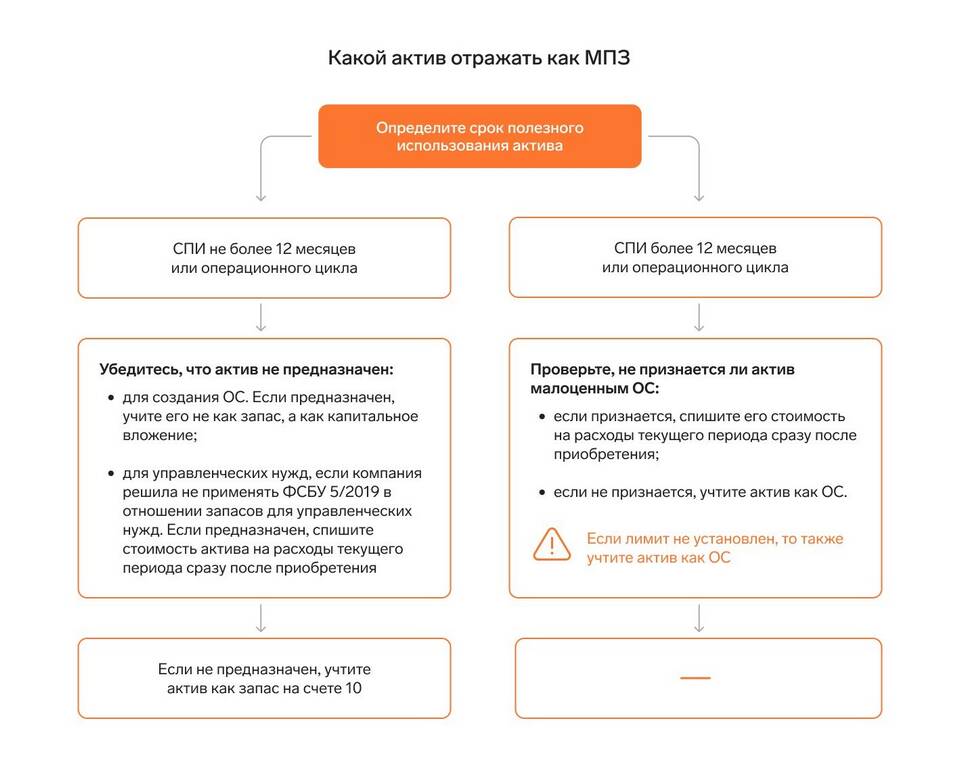

Дебет и кредит - это основные термины бухгалтерского учета, которые отражают движение средств на счетах предприятия. Они представляют собой две стороны каждой хозяйственной операции, фиксируя изменения в составе имущества и источниках его формирования.

Содержание

Основные понятия дебета и кредита

Что показывает дебет

- Для активных счетов: увеличение имущества или расходов

- Для пассивных счетов: уменьшение капитала или обязательств

- Поступление денежных средств на расчетный счет

- Приобретение материальных ценностей

- Начисление расходов предприятия

Что показывает кредит

- Для активных счетов: уменьшение имущества или расходов

- Для пассивных счетов: увеличение капитала или обязательств

- Выбытие денежных средств с расчетного счета

- Реализация товаров или услуг

- Погашение задолженностей предприятия

Различия между дебетом и кредитом

| Критерий | Дебет | Кредит |

| На активных счетах | Увеличение актива | Уменьшение актива |

| На пассивных счетах | Уменьшение пассива | Увеличение пассива |

| В балансе | Левая сторона | Правая сторона |

Примеры отражения операций

- Поступление денег от покупателя:

- Дебет 51 "Расчетные счета"

- Кредит 62 "Расчеты с покупателями"

- Выплата заработной платы:

- Дебет 70 "Расчеты с персоналом"

- Кредит 50 "Касса"

- Покупка материалов:

- Дебет 10 "Материалы"

- Кредит 60 "Расчеты с поставщиками"

Принцип двойной записи

Каждая хозяйственная операция отражается одновременно по дебету одного счета и кредиту другого на одинаковую сумму. Этот принцип обеспечивает баланс между активами и пассивами предприятия.

Как определить дебет и кредит в конкретной операции

- Определите какие счета участвуют в операции

- Установите тип каждого счета (активный/пассивный)

- Определите как изменяется состояние счета (увеличивается/уменьшается)

- Примените правила для активных и пассивных счетов

Обороты по дебету и кредиту

| Показатель | Значение |

| Дебетовый оборот | Сумма всех операций по дебету счета за период |

| Кредитовый оборот | Сумма всех операций по кредиту счета за период |

| Сальдо | Разница между дебетом и кредитом на конец периода |

Заключение

Понимание принципов отражения операций по дебету и кредиту является фундаментом бухгалтерского учета. Эти понятия позволяют систематизировать финансовую информацию, контролировать движение средств и составлять достоверную отчетность. Правильное применение дебета и кредита обеспечивает точное отражение хозяйственной деятельности предприятия.